![藍崎統計研究所[藍崎@システムトレーダー]](https://forex-online.jp/wp-content/uploads/2024/02/vol8-aisaki-system-trader-1.png)

硬骨の研究者という雰囲気を醸し出す藍崎さんに、自由自在に語っていただく企画です。

今回は、為替市場における「日中パターン」について、いくつかの論文を引用しながら解説していただきました。

本文◉藍崎@システムトレーダー

藍崎@システムトレーダー氏プロフィール

クオンツから定量分析を学んで生き残りたい個人トレーダー。システムトレードをする傍ら、MT5でEA開発も行う。よく使うのはMQL5、Python、R、Excel VBA。

Introduction

各国の通貨がそれぞれ現地の取引時間に売られ、時間外に買われる傾向がFX市場の値動きから確認できると、いくつかの論文で報告されています。ここではその傾向、日中パターンについて検証していきます。

Ranaldo 2007 では日中パターンが発生する背景として、トレーダーが拠点とする国の通貨建ての資産を多く保有し、投資家や貿易決済は主に自国の日中時間帯に為替決済をする傾向に関係するのではないかと考察されています。

Data

Breedon Ranaldo 2012 の発表年以降のデータでも日中パターンが継続しているかに焦点を当て、OANDAのMT5から取得したデータを用いて調査します。

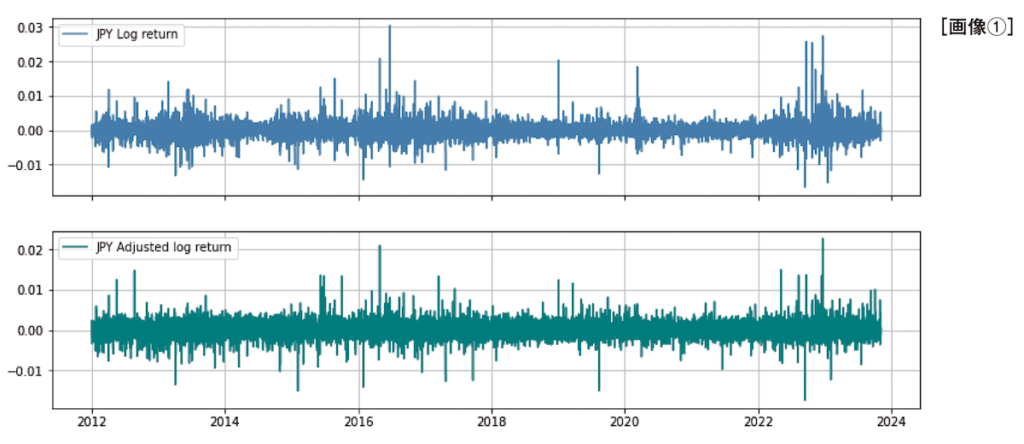

画像①の2つのグラフは、ドル円の1時間足の終値を加工したデータを示します。上の青いグラフは円の米ドルに対する対数差収益率です。ばらつきが大きい時期や小さい時期があることが読み取れます。下の緑のグラフはGARCH(ボラティリティの変動を分析する際に用いられる標準的なモデル)を利用した、ボラティリティ調整済み対数差収益率です。

相場のボラティリティは時間経過で変化しており、これをボラティリティクラスタリングといいます。ボラティリティクラスタリングがある状態では、ボラティリティが高い時期が重くデータに反映されてしまうため、この影響を調整したデータで検証を行います。

Time-of-day effects

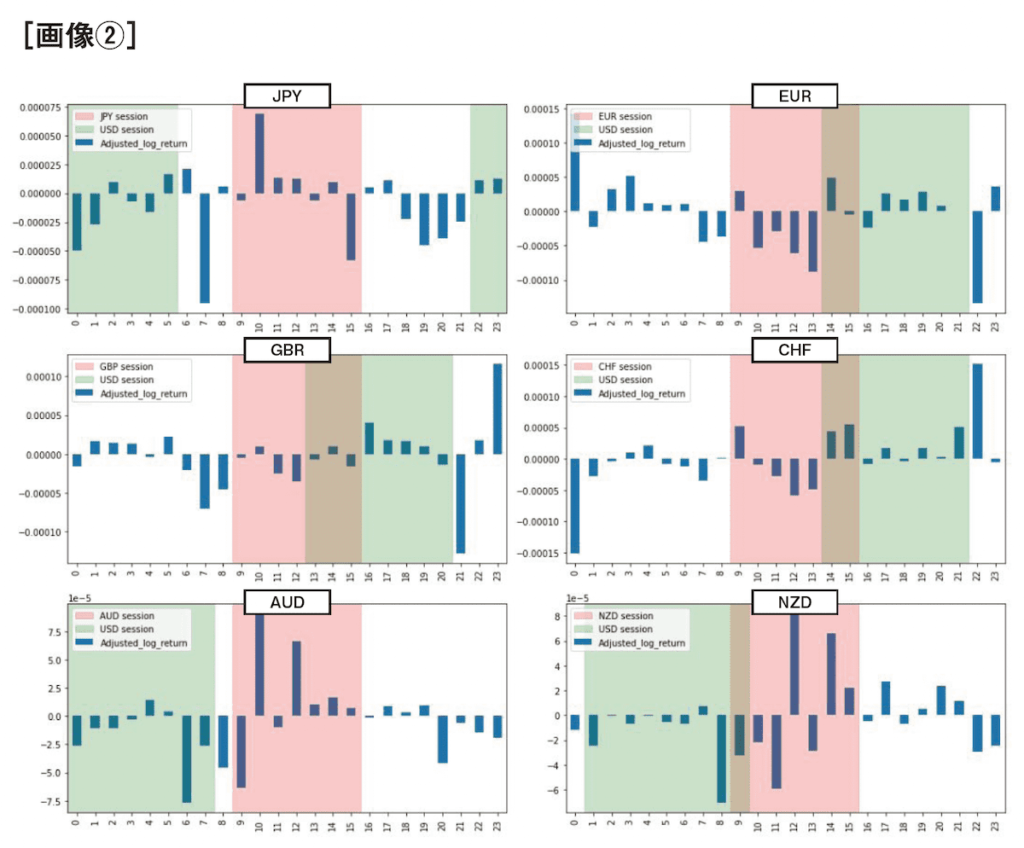

2012〜2023年の主要な6通貨(円、ユーロ、ポンド、スイスフラン、豪ドル、NZドル)で、米ドルに対する各通貨の変動の平均値を描画します(画像②)。Y軸はボラティリティ調整済の対数差収益率の平均値、X軸は各国の時間帯(0〜23)を示しています。赤で塗りつぶされた時間帯は各国の日中時間(9〜15時)、緑で塗りつぶされた時間帯はサマータイムを考慮したニューヨーク(NY)の日中時間です。

文献にある「各国の通貨がそれぞれ現地の取引時間に売られ、時間外に買われる傾向」と照らし合わせると、赤線の間の時間帯で下向きに振れ、緑線の間の時間帯で上向きに振れることを期待していたわけですが、その傾向は全ての通貨で現れているわけではないようでした。ただし欧州通貨では日中パターンに従う傾向が確認できており、特にユーロでは文献通りの顕著なアノマリーが確認できています。

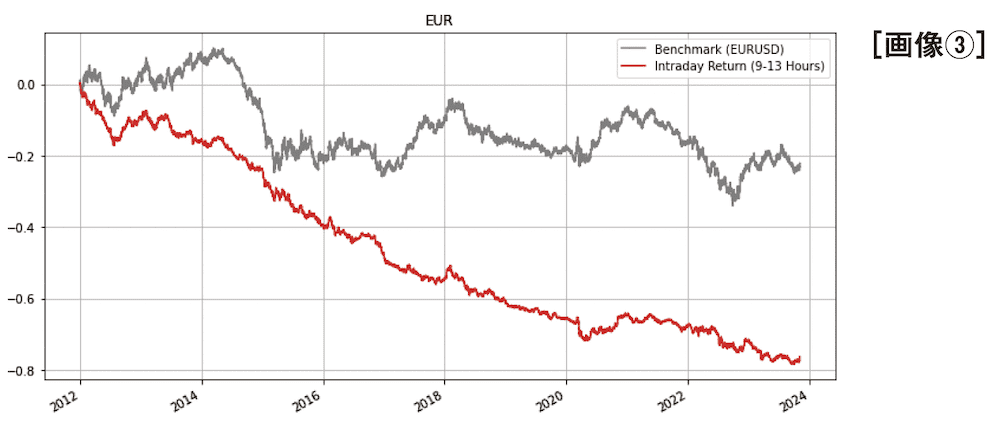

画像③のグラフは、ユーロの日中パターンの時間帯、現地の日中時間帯のうち、NY市場が始まるまでとなる9〜13時台の値動きだけを抽出したもの(グラフの赤)です。グラフのグレーはベンチマークとなるユーロドルです。欧州の日中時間帯に継続的にユーロが売られており、文献が発表された2012年以降も日中パターンが確認できます。

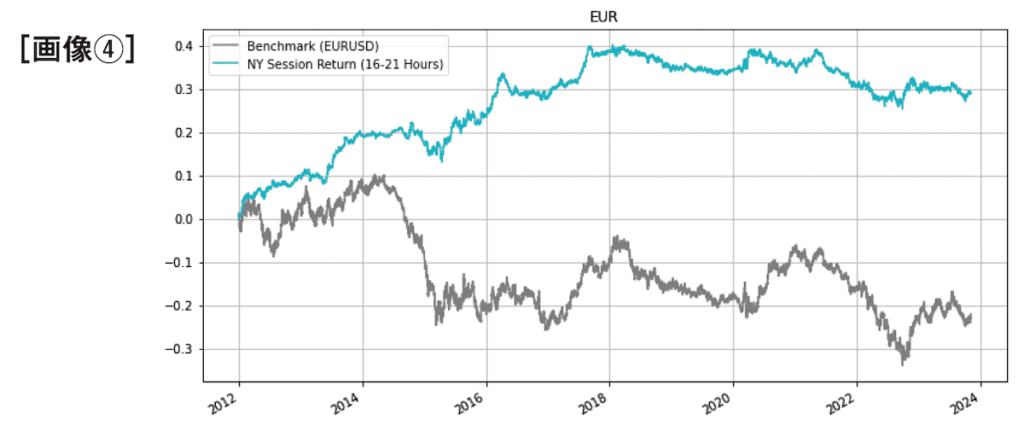

次に欧州の日中時間が終わった後のNY時間にあたる、欧州の16〜21時台の値動きだけを抽出したもの(画像④のグラフの青)では、ユーロが買われやすい傾向があった可能性はありますが、近年はその傾向は失われつつあるような結果となりました。

Conclusion

Breedon Ranaldo 2012 でも日中パターンはユーロが顕著であったと記されていますが、2012年以降のデータでもそれは一部の条件で継続していました。

筆者が調べた限りでは、FX市場の日中パターンについて最も古い文献はCornett et al 1995 でした。過去の研究報告と比較するとアノマリーは弱まっている傾向もありますが、一部の通貨については近年のデータでも継続しているような結果となりました。為替市場は規模が非常に大きいことや、投機目的ではない需給も持ち込まれることにより、長期的にアノマリーが維持されやすい可能性が考えられます。

ここでの検証はFX市場の変動について調べたもので、取引コスト等は考慮していません。また、エッジが将来も発生し続けることの保証はありません。

![アイネット証券[アイネットFX]](https://img.tcs-asp.net/imagesender?ac=C118566&lc=INET1&isq=25&psq=2)

![まず実際に運用してみる。みんなが理解を深めれば低品質EAは淘汰される[たっくん]](https://forex-online.jp/wp-content/uploads/2024/09/vol11-takkun-1-640x360.jpg)

![松崎美子のFXロンドン部[第6回]〜欧州から見た政治・経済・金融政策の急所〜](https://forex-online.jp/wp-content/uploads/2025/02/vol14-matsuzaki-londonfx-1-640x360.png)

![【億トレインタビュー】成功者が多いやり方を選んだ。それがスキャルピングだった[ジュンFXさん]](https://forex-online.jp/wp-content/uploads/2023/03/vol2-jyunfx-1-320x180.jpg)