![FXトレードに活かすためのオプション市場解説[藍崎@システムトレーダー]](https://forex-online.jp/wp-content/uploads/2024/06/vol10-aisaki-system-trader-1.png)

硬骨の研究者という雰囲気を醸し出す藍崎さんに、自由自在に語っていただく企画です。

今回は、様々な情報を読み取れるオプション市場について、縦横無尽に解説していただきます。

藍崎@システムトレーダー氏プロフィール

クオンツから定量分析を学んで生き残りたい個人トレーダー。システムトレードをする傍ら、MT5でEA開発も行う。よく使うのはMQL5、Python、R、Excel VBA。

FXトレードに活かすためのオプション情報

オプション市場から読み取れる情報は、オプション取引をする者だけではなくFXトレーダーにとっても有用となることもあります。オプションは為替レートの変動リスクに対する保険(ヘッジ)として利用されます。例えば、市場の注目度が高い経済指標を控えたときにはオプションの需要が高まるため、これを確認してEAを停止させ、急変動やスプレッド拡大やスリッページの危険を回避する立ち回りができるかもしれません。FXオプション市場の情報はInvesting.comのFXオプションのページなどから確認ができます。

オプションとは?

オプション市場では買う権利や売る権利の売買が行われています。買う権利と売る権利をまとめてオプションといいます。

一週間後にドル円を148.00で売る権利を買っておけば、もし満期(約束の一週間後)にドル円レートが148.00より低い147.50となった場合に、売る権利を使って147.50のドル円を148.00で売って50pipsの利益を得ることができます。

逆に148.00より高い148.50となれば売る権利を使わず損失を出さない措置がとれます。つまりこれが148.00より下がったときに備えたヘッジとなっているわけです。

インプライド・ボラティリティ

オプション価格は市場のボラティリティに大きく左右されます。ボラティリティが大きくなると予想されるような局面ではヘッジしておきたい人が増える等の要因により、需要が増してオプション価格が上昇する傾向があります。逆にオプション価格から市場がどれくらいのボラティリティを織り込んでいるかを数値化することが可能になり、この逆算されたボラティリティをインプライド・ボラティリティ(IV)といいます。

IVはいくつかの仮定の元で、「年率ボラティリティが何%だったら現在のオプション価格は買い手と売り手で公平となるのか」を算出しています。つまり、IVはオプションの需給から逆算されるボラティリティの市場予想値という解釈ができます。

経済イベントへの警戒度合い

注目度の高い経済イベントはそのときのテーマによって変化します。例えば2023年は日本の金融政策に高い注目が集まり、為替レートを大きく動かしたりFXの注文が約定しづらい状態を作ることもありました。このような市場が警戒している状態では事前にオプションの需要が高まり、IVが急騰することがあります。イベント後が満期のIVが高くなっているかどうかを確認することで、警戒の度合いを把握することができます。

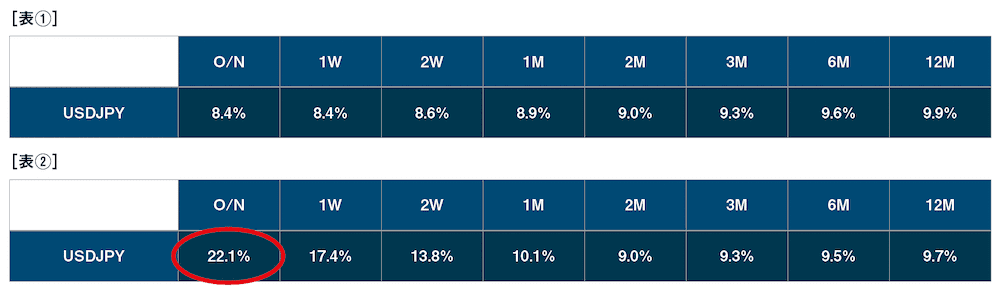

表①はドル円の満期ごとのIVをまとめています。満期が翌日のオプションのIVはO/N、1週間後は1W、1ヶ月後は1Mとなります。表①ではO/NのIVは8.4%となっているため、年率ボラティリティが8.4%程度で買い手と売り手で公平となるようなオプション価格となっていることを示しています。

表①ではIVは8%から10%くらいになっていますが、通常のIVの水準は相場環境や通貨ペアによって異なります。表②は注目度の高い経済指標を翌日に控えたときのIVです。O/NのIVが極端に高くなっていることがわかります。

表②のように、普段のIVと経済イベント前のIVを比較することで、その経済イベントがどれくらい警戒されているかを数値として読み取ることができます。

スマイルカーブ

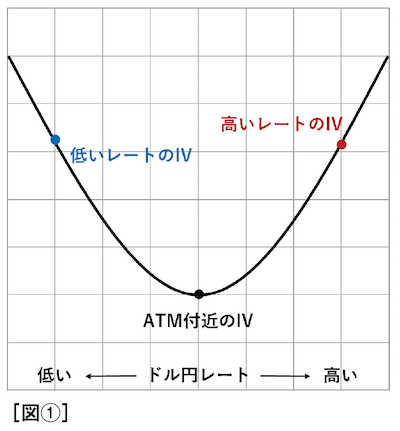

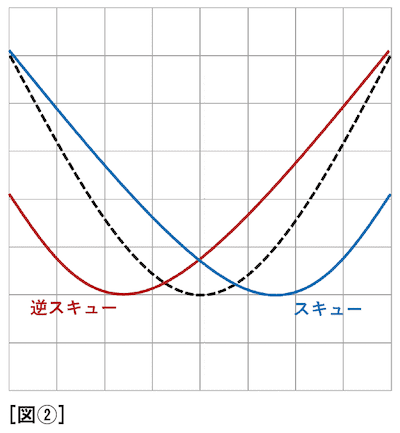

オプションの権利行使価格が違えば異なる値のIVが算出されます。つまり現在レート付近のオプションや低い価格帯のオプション、高い価格帯のオプションのうち、どの価格帯のオプションが買われているかの確認ができます。現在レート(正確にはアット・ザ・マネー:ATM)の付近が最もIVが低く、上下に離れるほどIVが高くなる傾向があり、図①のようなカーブを描くことからスマイルカーブと呼ばれます。また図②のようにカーブが右肩下がりになっている状態をスキュー、右肩上がりを逆スキューといいます。

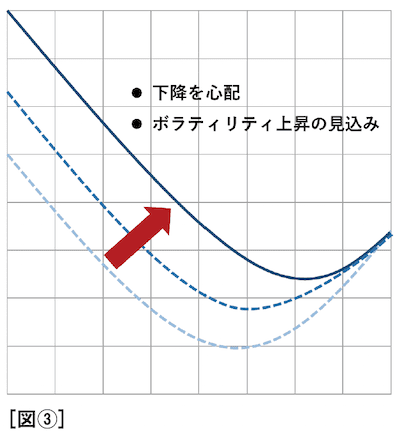

スキューは現在レートより低い価格帯のオプションが買われていて、レートが下がることを警戒しているような状態です。つまりスキューや逆スキューはどちらの方向に動くときにボラティリティが高まるか、また市場が上昇か下降のどちらを警戒しているかが反映されると考えられます。図③は徐々にIVが上昇しスキューが発生していることから、相場の下降とボラティリティ上昇を織り込んでいることが読み取れます。

FXオプションのスマイルカーブはリスクオフになるときに動くと考えられる方向にスキュー、逆スキューを作りやすく、金利差が開いている時期のドル円のような場合はスキューとなりやすいです。ただし、スマイルカーブの形状はオプションの需給によって決まるので、その時々の市場環境によって変化します。

![アイネット証券[アイネットFX]](https://img.tcs-asp.net/imagesender?ac=C118566&lc=INET1&isq=25&psq=2)

![「バックテスト」の実行方法におけるデータ分析[藍崎@システムトレーダー]](https://forex-online.jp/wp-content/uploads/2024/05/vol9-aisaki-system-trader-1-640x360.png)

![【米国株】ドル円と米株投資の共通攻略法はファンダメンタルズ分析。15%のトレーリングストップなどハードストップは必須![PAN]](https://forex-online.jp/wp-content/uploads/2024/07/vol10-feature-us-stocks-1-640x360.jpg)

![MT5は複数のモニターでの利用に最適 枠外にも複数のチャート表示が簡単にできる!|MT5鬼コーチ[第4回]](https://forex-online.jp/wp-content/uploads/2024/08/vol11-mt5-column-1-640x360.png)

![【億トレインタビュー】成功者が多いやり方を選んだ。それがスキャルピングだった[ジュンFXさん]](https://forex-online.jp/wp-content/uploads/2023/03/vol2-jyunfx-1-320x180.jpg)

![海外ノマドライターの働き方[小栗健吾]](https://forex-online.jp/wp-content/uploads/2024/05/nomado-bnr-320x180.png)