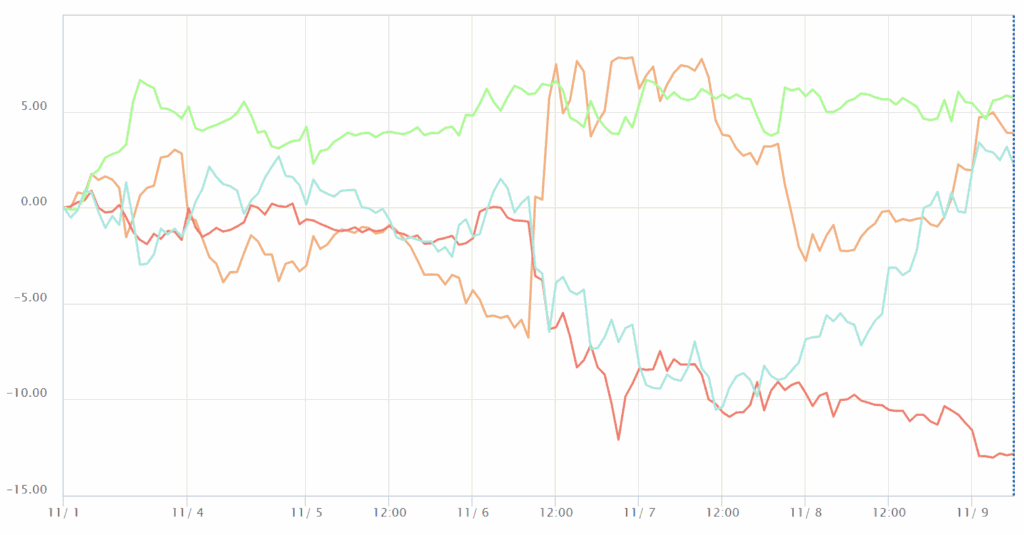

激動の週となった11月1週目。超激戦「米大統領選」を制した「ドナルド・トランプ」を織り込んでマーケットは過熱し、「トランプトレードだ!!」と各紙が報じた通り日経も米株も金利もドルも全てが上昇しました!(GOLDだけが一時急落となりました)

※先週の速報記事をご覧ください。

「米大統領選」明けとなる11月7日(木)深夜28:00「FOMC/FRB米政策金利」にて、FRBは政策金利をコンセンサス通り「25bp利下げ」にすると発表。市場は織り込んでいた感じで大きな反応も急変動もありませんでした。

28:30から行われたパウエルFRB議長の定例記者会見では、

「ハリケーンやストライキがなければ雇用はやや増加」

「労働市場の状況は引き続き堅調」 「個人消費の伸びは引き続き堅調」

「最近の指標は経済が堅調に拡大していることを示唆している」 「経済は全体的に堅調」

「FRBは引き続き2つの責務の目標にしっかりと焦点を合わせている」

「最新のインフレ報告はひどくはなかったが予想より少し高かった」

「債券利回りがどこで落ち着くかを言うのは時期尚早」

「中立接近に伴い、利下げ減速が適切になる可能性も」

「今回の利下げを考慮しても、政策は依然景気に抑制的」

「FRBは中立金利の実現を急いでいない」

「利下げペースの調整について検討を始めたばかり」

などなど、先日の雇用統計の結果はハリケーンやボーイング社ストライクの影響が出ているだけで本来では問題がないハズとし、米国経済は堅調なのを繰り返していました。

今後の利下げについては、トランプ氏の言いなりにはならないような発言はしていましたが、トランプ氏のFRBに対しての圧力は再び始まるのではと市場は懸念しているでしょう。今後も目が離せません!

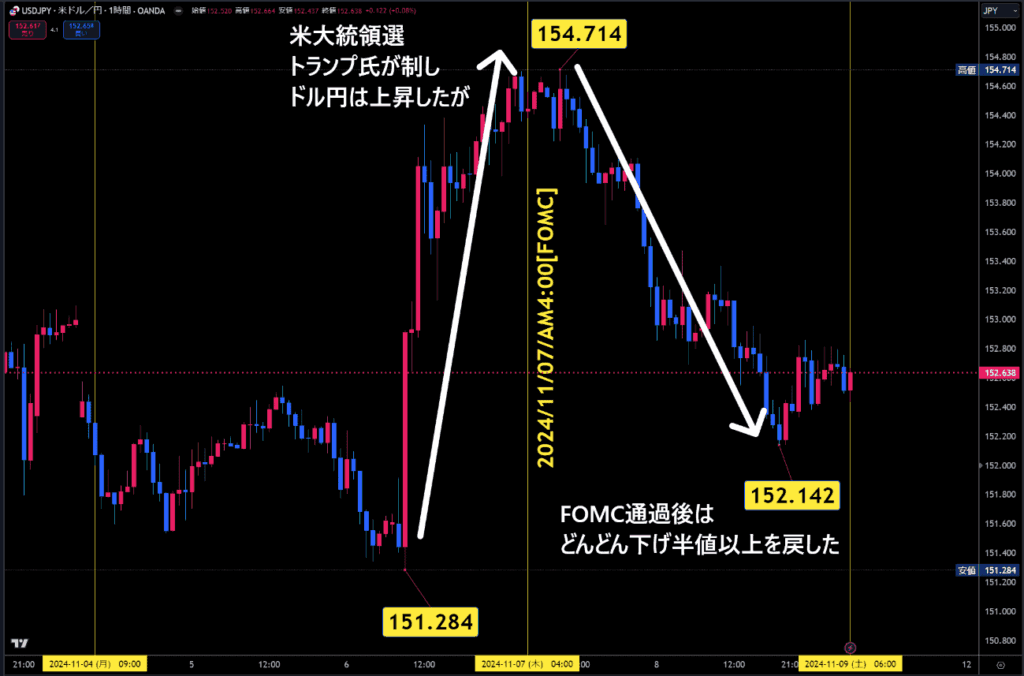

ドル円レートで振り返ると「米大統領選」開票日にやや下げてからどんどんドル高が進行し、155円手前まで上昇。そこからはFOMC通過後にはどんどん下げはじめ週末には半値を軽く超えてしまう戻しとなりました。

150円台より上で推移しているもののスパイクトップの様な形で終わっており、トレンド方向は微妙ともいえます。

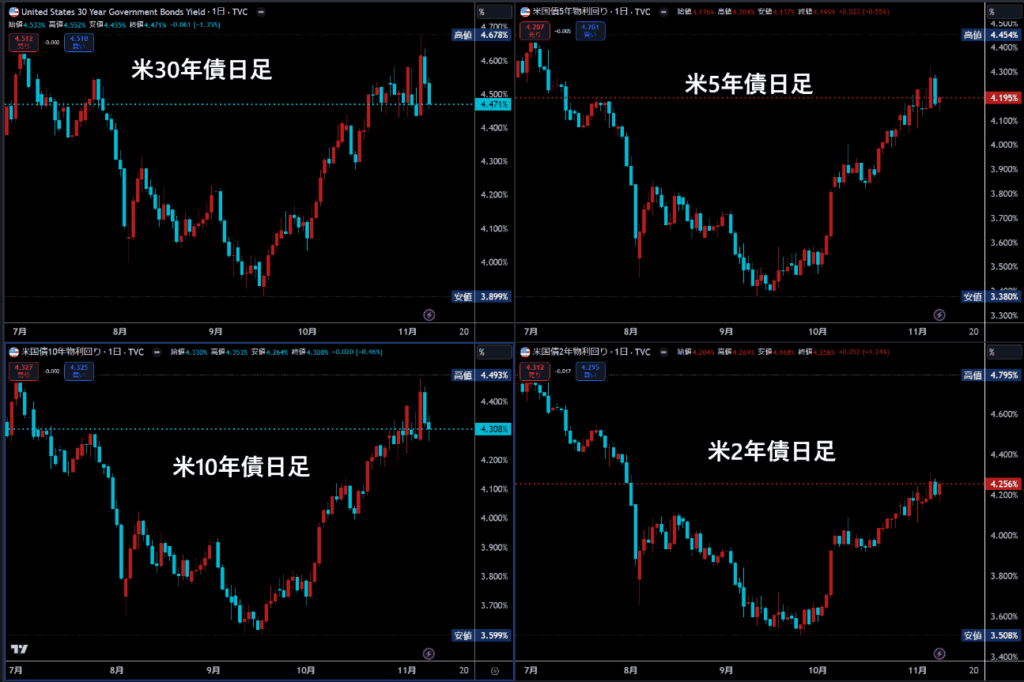

米2年債~30年債は全てどんどん上昇、米株も上昇しており、全てが一緒にいつまでも上昇し続けるとも思えません。やがてどちらかが大きく落ちそうです。

1週間の通貨強弱を分析すると一時的に米ドル買いが加速し、後から円とユーロが強く売られていたのが分かりますが、FOMC以降ユーロはそのまま売られるも円の買戻しは強く、最終的には円買いドル買いとなっています。

ポンドは終始やや買われていた感じです。

再び週明けから円とドルが乖離するのか!? 「トランプトレード」が一時的に過熱しすぎるとして、問題は落ち着いてからの方向性でしょう。次週からの動きが本物になりそうです。

11月2週目となる11月11日(月)からの注目すべき材料・指標は次のとおりです。

■11月11日(月)

米国休場

■11月13日(水)

22:30~米国消費者物価指数CPI

■11月14日(木)

22:30~米国生産者物価指数PPI・新規失業保険申請件数

28:00~BOMメキシコ中銀政策金利&声明発表

■11月15日(金)ゴト日

16:00~英GDP・貿易収支・鉱工業生産指数・製造業生産高

22:30~米小売売上高・NY連銀製造業景気指数

ご参考まで!

11月アノマリーも参考にしてください。

![アイネット証券[アイネットFX]](https://img.tcs-asp.net/imagesender?ac=C118566&lc=INET1&isq=25&psq=2)

![松崎美子のFXロンドン部[第8回]〜欧州から見た政治・経済・金融政策の急所〜](https://forex-online.jp/wp-content/uploads/2026/01/vol16-matsuzaki-londonfx-1-640x360.jpeg)

![資金管理の王様[川崎ドルえもん]](https://forex-online.jp/wp-content/uploads/2023/03/money-management-bnr-640x360.jpg)

![【億トレインタビュー】成功者が多いやり方を選んだ。それがスキャルピングだった[ジュンFXさん]](https://forex-online.jp/wp-content/uploads/2023/03/vol2-jyunfx-1-320x180.jpg)

![海外ノマドライターの働き方[小栗健吾]](https://forex-online.jp/wp-content/uploads/2024/05/nomado-bnr-320x180.png)